相続の事情について見てみましょう。

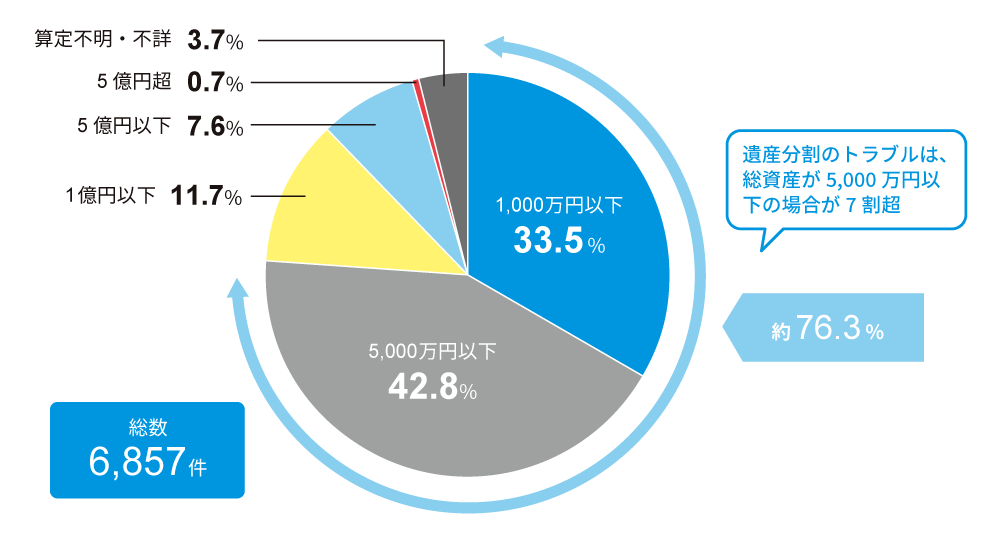

相続・トラブルにおける遺産の価額別件数の比率

- 上記データの数値は小数第二位を四捨五入しているため、合計値は100%となりません。

-

出典:

-

最高裁判所「令和6年度 司法統計年報(家事事件編)」

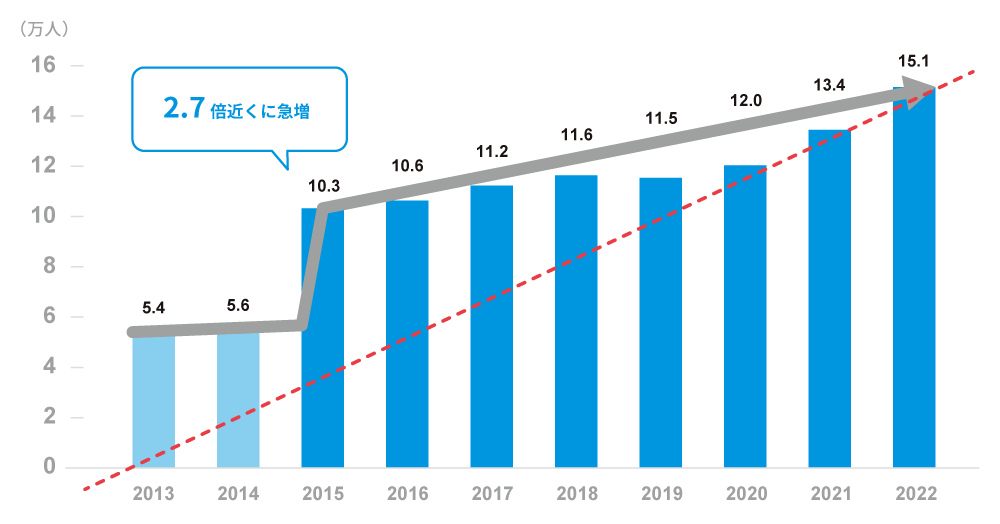

相続税の課税対象となる被相続人の推移

-

出典:

-

国税庁「第149回 国税庁統計調査 令和5年度版」

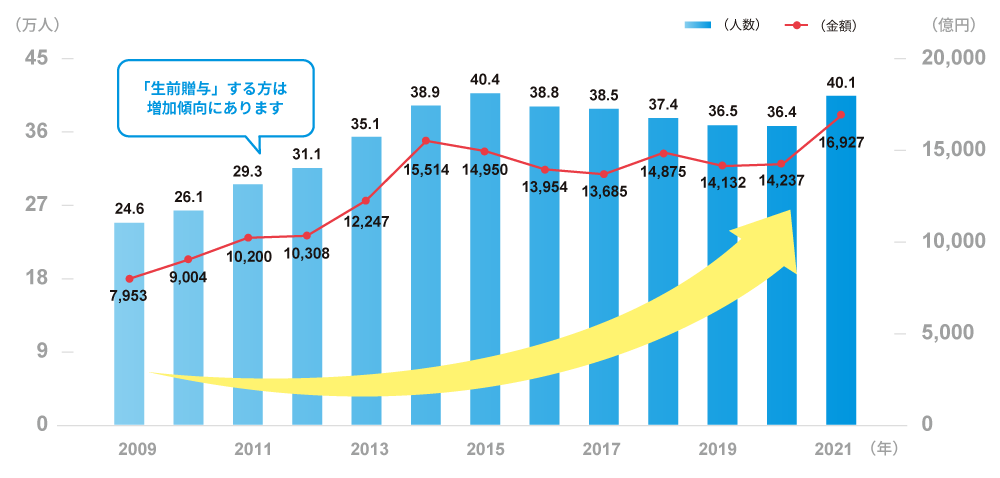

贈与税課税状況の累年比較(暦年課税分)

-

出典:

-

国税庁「第149回 国税庁統計調査 令和5年度版」

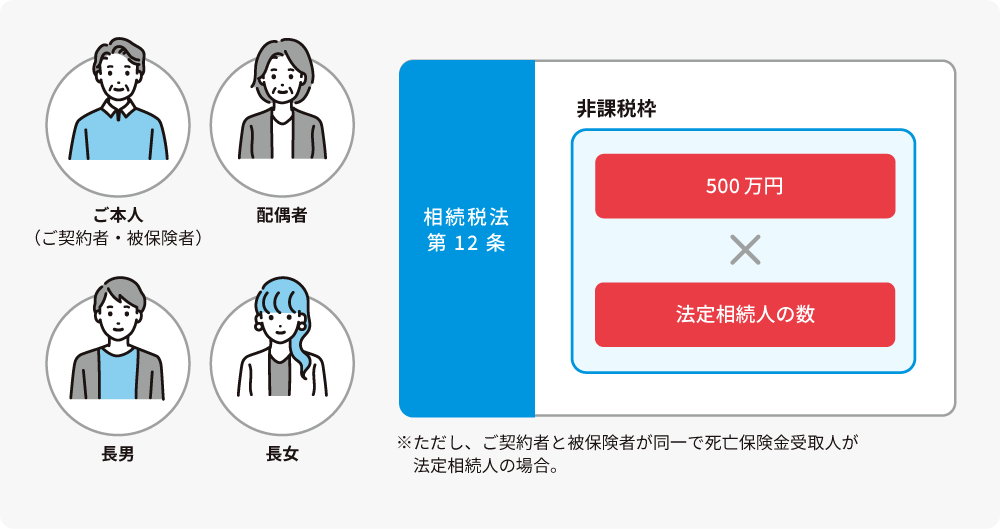

相続税の非課税枠があります。

相続時、現預金は全額相続税の課税対象となりますが、生命保険の死亡保険金には特有の相続時税務取り扱いがあります。

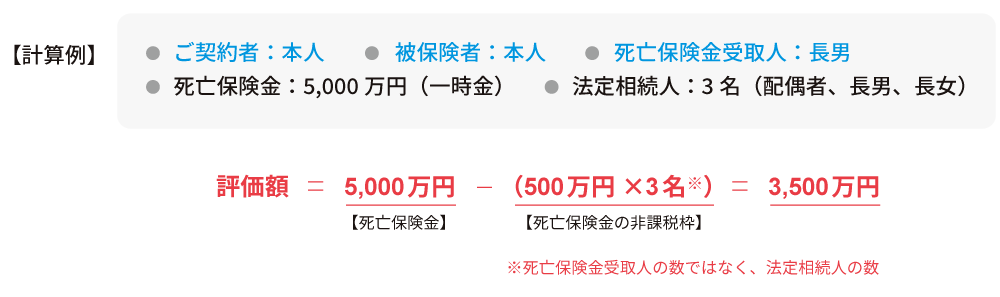

死亡保険金を受け取った場合

死亡保険金の評価額

死亡保険金を受け取った場合には、下記評価になります。